1 はじめに

今回は、「自然災害債務整理ガイドライン」についてお話したいと思います。

令和2年10月30日、「『自然災害による被災者の債務整理に関するガイドライン』を新型コロナウィルス感染症に適用する場合の特則」(以下「コロナ特則」といいます。)が策定、公表され、12月1日から全国で一斉に運用が開始することになりました。

この動画では、そもそも「自然災害債務整理ガイドライン」(以下「災害ガイドライン」といいます。)とは何かということと、このガイドラインを利用するメリットについてご紹介した上で、コロナ特則の概要について、簡単にご紹介したいと思います。

コロナの影響を受け、既往債務にお困りの方(個人/個人事業者)に、特にご確認いただければと思います。

2 「自然災害債務整理ガイドライン」とは

災害ガイドラインは、自然災害の影響を受けたことによって、住宅ローン、リフォームローン、事業性ローン等の既往債務(つまり、災害の発生以前に負担していた債務)を弁済できなくなった個人債務者について、私的整理(つまり、破産や民事再生等の手続を利用せずに債務を整理(減免)する方法)の道を広げるために、債務整理を行う際のルールとして取りまとめられたものです。

詳しい歴史については割愛しますが、雲仙普賢岳噴火や、阪神淡路大震災、東日本大震災といった自然災害を経て浮き彫りになった問題(二重ローン等)を解消すべく、新たな債務整理の形として、平成27年12月に策定され、平成28年4月1日に適用が開始するに至りました。そして、奇しくも平成28年熊本地震の際に、このガイドラインが早速実務で活用されることになったわけです。

3 災害ガイドラインのメリット

破産・民事再生手続との違いもふまえて紹介したいと思います。

① いわゆるブラックリストに載らない

破産手続・民事再生手続の場合は、ブラックリストに載る可能性が高いです。ですので、災害ガイドラインを利用した方が、新規借入の障壁が低くなるかと思います。

② 破産手続の場合に比べ、手元に残せる財産(自由財産)が多い

破産手続の場合は、原則として、一定額を超える財産については、これを現金に換え、債権者に配当しなければなりません。たとえば、現預金等としては手元に99万円までしか手元に残せず、これを超える金額は配当対象となるのが通常です。

これに対し、災害ガイドラインを利用すると、現預金等として500万円を目安に残せる可能性があります。

また、一定の金額を支払えば、自宅や自動車等を手元に残す余地も残されています。

※ただし、コロナ特則では、自然災害の場合と異なり、自由財産の範囲は個別事情を勘案して決められることになっており、当然に500万円ということではありません。また、自宅についても、住宅ローンの債務は減免されず、残ることになります。

このような取扱いの違いは、新型コロナウイルスの場合は、災害ガイドラインが本来的に対象としていた自然災害と異なり、自宅の損壊が生じない点に起因します。

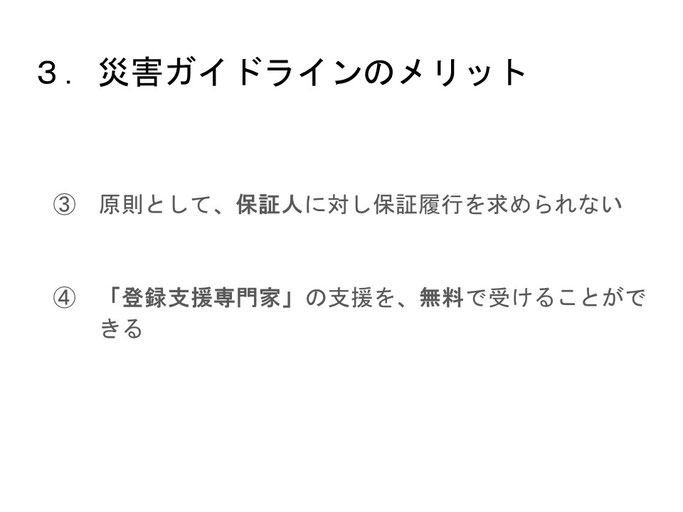

③ 原則として、保証人に対して保証履行を求められない

債務者が破産・民事再生手続の場合は、債権者たちは保証人に対し別途保証履行を求めることができます。

④ 「登録支援専門家」の支援を、無料で受けることができる

破産・民事再生手続の場合、債務者が生活保護受給中でない限り、手続を申し立てるには費用がかかるのが原則です。

これに対し、災害ガイドラインでは、債務者は、弁護士・不動産鑑定士・税理士・公認会計士等の専門家の支援を無料で受けることができます。ただし、破産・民事再生手続とは異なり、「誰それに頼みたい」と任意で選ぶことはできません。

4 コロナ特則における適用要件等

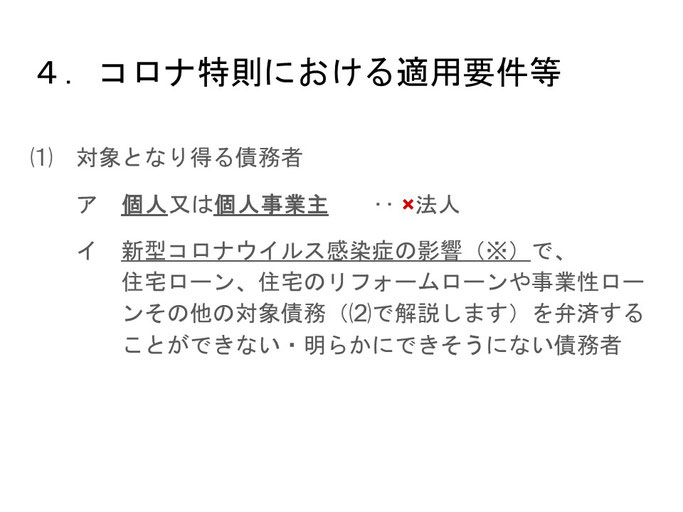

⑴ 対象となり得る債務者

個人又は個人事業主(×法人)であって、新型コロナウイルス感染症の影響で、住宅ローン、住宅のリフォームローンや事業性ローンその他の対象債務(⑵で解説します)を弁済することができない・明らかにできそうにない債務者。

詳しい要件該当性については、メインバンクや弁護士に相談されるとよいかと思います。

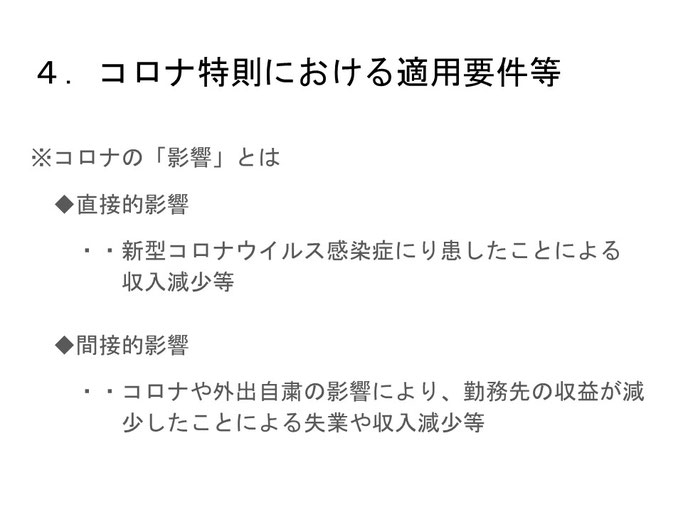

※コロナの「影響」とは

■直接的影響

・新型コロナウイルス感染症にり患したため、失業・給料減少

・り患したため、事業の全部又は一部の継続が困難になった etc

■間接的影響

・勤め先がコロナの影響により売り上げが減少したことにより、失業したこと又は給料が下がった

・緊急事態宣言による外出自粛やその後も続く外出自粛の傾向などにより客足が遠のくなどして売り上げが減少した etc

⑵ 対象となる債務

①令和2年(2020年)2月1日以前に負担していた既往債務

②令和2年(2020年)2月2日以降、同年10月30日までに新型コロナウイルス感染症の影響による収入や売上等の減少に対応することを主な目的として、以下のような貸付等を受けたことに起因する債務

ア 政府系金融機関の新型コロナ感染症特別貸付

イ 無担保融資・民間金融機関における実質無利子

ウ 民間金融機関における個人向け貸付

⑶ 対象債権者

金融機関等(銀行、信用金庫、信用組合、労働金庫、農業協同組合、漁業協同組合、政府系金融機関、貸金業者、リース会社、クレジット会社及び債権回収会社並びに信用保証協会、農業信用基金協会等及びその他の保証会社)

⑷ 債務が免除されるためには、その他にも一定の要件(債務者の財産やコロナ影響前後の収入状況、信用、債務総額、返済期間、利率といった支払条件、家計の状況等を総合的に考慮して判断)を満たすことや、ローンの借入先の同意が必要となります。また、最終的には、簡易裁判所の特定調停手続を利用する必要があります。

5 おわりに

以上、自然災害債務整理ガイドラインと、最新のコロナ特則に関する概要についてご説明いたしました。

コロナに起因する債務に困っている方にとっては、破産や民事再生等の手続と並ぶ1つの選択肢になるかと思います。

代理人として手続を支える弁護士を任意に選ぶことはできませんが、手続の概要や、ご自身に適用があるかどうかの確認、それから揃えておくべき資料等について、法律相談という形でご案内することはできます。まずはお気軽に、弁護士に相談されてみてはいかがでしょうか。

新型コロナウイルス感染症の影響で、 既往債務にお困りの方へ②―「自然災害債務整理ガイドライン」を利用する手順—

著者紹介

井上瑛子 弁護士

おくだ総合法律事務所

兵庫県立神戸高等学校卒

九州大学法学部卒

九州大学法科大学院修了

福岡県弁護士会所属