こんにちは。弁護士の奥田です。

今日は「破産しても残せる現金」。

個人の方の破産の場合ですけれども、「破産しても残せる現金~現金も全てなくなっちゃうんですか?」ということについてお話をしたいと思います。

破産というのはどういう制度なのかというと、極めて大雑把に言うと、

①その人の持っている財産をお金に換えて(これを「換価」)、お金に換えられる財産のことを「破産財団」という言い方をするんですが、まずはその人の持っている財産をお金に換えて、

②2番目に、債権者に債権額に応じて分配をしますよと、これを「配当」といいます。それから、

③3番目に、持っている財産をお金に換えてそれを配当して債権に充てるんですけれども、それでも足りない部分(残った債務)ですけれども、これは責任免除ですよと。チャラですよと。これを「免責」「破産免責」という言い方をしますけれども、

破産というのは、こういう換価、配当、それから免責(厳密に言えば免責はまた別の話なんですけれども)、これも含めて一般的には『破産』といいます。破産というのは、要するに借金が多くなった人が、持っている財産を全部投げ出してお金に換えて、これを債権者に債権額に応じて分配配当をして、それでも借金の全額弁済に充たらない部分を免責してもらうと、こういう話になります。

それでその持ってる財産をお金に換えて、全部分配されるということですけれども、それについて破産法の34条にはこういうふうに書いてあります。

「破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。」

基本的には破産をする人は、持ってる財産全部が換価の対象、全部取られちゃいます、なくなっちゃいますよ、ということが破産法34条には書いてあります。

では、もう身ぐるみを剥がされるのかというとそうではなくて、この34条の1項にはこう書いてあるんですが、その続きの3項というところにはどう書いてあるかというと、

「第一項の規定にかかわらず、次に掲げる財産は、破産財団に属しない。」

つまり、取り上げませんよ、お金に換える対象にはしません、と書いてあります。

次に掲げる財産としてずらずらといっぱい書いてあるわけですけれども、

「民事執行法第131条第3号に規定する額に2分の3を乗じた額の金銭」

これは破産財団に属しない、つまり取り上げませんと書いてあるわけですね。

問題は、”民事執行法第131条第3号に規定する額”っていうのがいくらなのかということですけれども、これは民事執行法第131条第3号を見てみないとわからないわけですね。

ということで、民事執行法のこの条文を見てみますと、

「差押禁止動産

標準的な世帯の2月間の必要生計費を勘案して政令で定める額の金銭」

これを読んでも、いくらなのかということは分からないということになります。ちなみにこの”民事執行法131条の差押禁止動産”ってどういうことかというと、破産しない手前のところで、借金を払っていないと債権者の方が裁判なんかをして、要は強制執行をしてくる。強制執行の一つの種類として「動産執行」というのがありまして、裁判所の執行官が債務者のお家にやって来て、お家の中にある動産を強制執行で取り上げちゃうといったような手続き。これがあるんですけれども、その中でも「差押禁止動産」といって、債務者の生活に必要なものについては差し押さえをしてはいけませんということが書いてあるわけですね。その中で、金銭については、

「標準的な世帯の2月間の必要生計費を勘案して政令で定める額の金銭」

ということで、これもこれだけ見てもいくらかわからない。

政令を見ましょうということで政令を探すと、民事執行法施行令1条というものがあって、ここまで来てやっと金額が出てくるということになります。

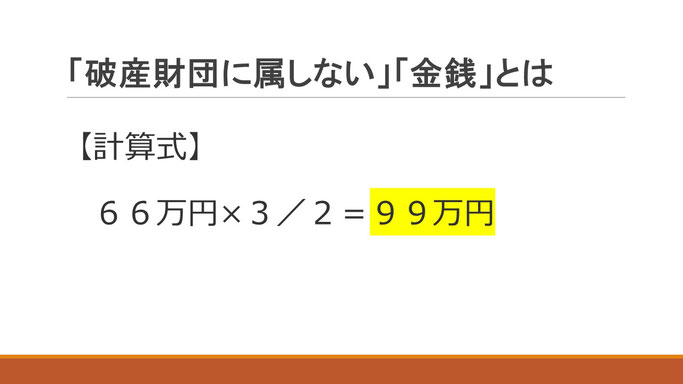

こういうのが法律がややこしい理由の一つではあるんですけれども、なんと書いてあるかというと、民事執行法第131条第3号(さっきの条文ですね)「政令で定める額は66万円とする」というふうに、これが政令なんですけれども、この標準的な世帯の2月間の必要生計費を勘案して政令で決めたのは66万円ですよと書いてあるわけですね。そうするとちょっと戻ってさっきの民事執行法第131条第3号に規定する額というのは66万円ということになりますので、66万円に2分の3を乗じた額の金銭、これが破産財団に属しない、破産をしても取り上げられない金銭ということになります。

計算式としては66万円×2分の3、ということですから、99万円ですね。99万円までが破産財団に属しない、つまり破産をしても手元に置いておけるという意味です。取り上げられないということですね。金銭というのは99万円までですよということになります。

ちなみに、民事執行法でさっきの動産執行のときには66万円までしか駄目だったものが、破産のときには99万円まで。33万円増える、1.5倍になるわけですけれども、破産のときのほうがたくさん残せるということにはなるんですが、これはどうしてかというと、動産の執行のときにはまだ破産はしてないわけですから他にも財産はありますよと。ただもう破産するっていうことになると、基本的には全部なくなるわけですので、やっぱり66万円よりももうちょっと多い金額を持っていないと、基本的には他の財産が全部なくなってしまうので生活ができないでしょうと。こういったような考慮から1.5倍の99万円ということになってるというふうに言われています。

やっと結論なんですけれども、結論としては99万円までの、法律には「金銭」と書いてあって、これは現金のことなんですね。お札とか、硬貨もありますけれども、「金銭」なんですね。これ、「預金」ではないんです。よく誤解される方がいて、銀行口座に計90万円あるんですけれどこれは大丈夫なんですよね?っていうふうに考えるかもしれませんが、法律は「金銭」と書いてありますので、預金は駄目なんですよね。

ですので預金だと、さっきの”持ってる財産については全て”ですね、一切の財産は破産財団とするというふうに書いてあるわけですから、預金だと破産財団ということで持っていかれる、というのが法律の原則的な考え方ということになります。

ただ、一応法律ではこの預金については「自由財産拡張制度」というまた別の制度を用意してますので、この制度を使えば通常99万円までは大丈夫ということになることが多いんですが、原則として99万円までの金銭・現金、預金は含まないということになりますので、99万円までの現金だったら、これは法律上破産をしても取られませんよということになっています。

ですので破産をするときには、近くの弁護士などの専門家にしっかりご相談をした上で、どういう形で財産を持っておくのが有利なのか、法律が許容する限度内でどういう形で財産を預金の形にしておいていいのか、それとも一旦下ろして現金にした方がいいのかとか、そのあたりのことについては弁護士などの専門家によく相談をして、それで進めていただければというふうに思います。

今日のお話は以上です。