こんにちは弁護士の奥田です。

今日は、「自己破産に関してよくある誤解の解消」ということで、皆さんが誤解というか、あまり正確に理解されていなくて、それで心配されていることがありますので、その点についてお話をしたいと思います。

戸籍や住民票に載る?

まず1点目。自己破産をすると戸籍だとか住民票に載ってしまうのではないかという心配をされる方がいますけれども、それは載りません。戸籍や住民票に載ることはありません。ですので、例えばご家族が戸籍や住民票を取ったとしても、自己破産したことはわかりません。例えば自分の息子さんが結婚するときに戸籍なんかを見て、お父さんが破産したことがわかるんじゃないかとかいう心配をされる方がいますけれども、これは全く杞憂だということになります。

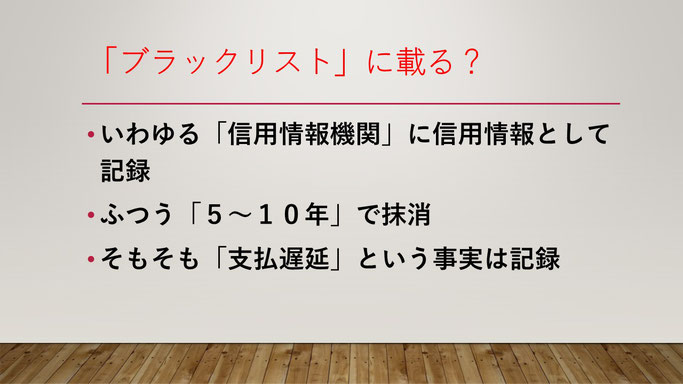

「ブラックリスト」に載る?

次です。ブラックリストに載るということを心配される方がいます。これは誤解というよりも、あまり正確に理解されてないような感じを受けることがあります。

おっしゃっている「ブラックリスト」というのは、信用情報機関に信用情報として記録されているものなんですね。ある人が大体何社からどのくらい借りてるかとか、そういう情報が載ってるということになります。その中である人が破産をしたという情報も一応載ることにはなってるようですけれども、しかしこれは金融機関(カード会社とか銀行とか)が、この人に貸してちゃんと返ってくるかどうか、こういうことを自分たちで判断するために情報共有してるわけですから、あまり古い情報を載せても意味はないわけです。ですので通常5年から最大10年ぐらい経てば抹消されます、消えてなくなります、という運用がされていると言われています。ですので破産をしたとしても、この程度の期間で抹消されます。

それから、そもそも破産する前に、いっぱい借りてしまっている、もう支払いは遅れてます、というような場合には、この”支払い遅延”ということも信用情報のひとつですから載ってしまうんですよね。そうすると貸してくれない、カードが作れなかったり、ということになったりしますので、このブラックリストに載る、信用情報機関に登録される、ということを過度に心配する必要もないのかなというふうに思われます。

会社は辞めないといけない?

次ですね。勤めてる会社を辞めないといけなくなるんじゃないかと心配される方も多いです。もちろん一部の職業(生命保険募集人など)は、法律上『破産手続きの開始の決定を受けて復権を得ない者』については、登録の申請をしても登録されませんよ、といったような規定になっていますけれども、それ以外の職業は何も関係ありません。ですので特殊な職業の場合には関係があることがありますけれども、一般的な会社員の場合には、基本的には関係ないということになります。

それから、この生命保険募集人の場合も、『破産手続開始の決定を受けて復権を得ない者』。”復権を得ない”というのは”免責決定が確定しない”ということですから、破産決定の開始を受けて免責決定が確定しないのは数ヶ月から1年、 その程度の期間だけ、この期間に申請してもはねられます、という話にすぎませんから、ここもそのタイミングなどを考えることで十分対応ができることも多いです。

それから、勤務先との雇用関係には基本的に影響はありません。特別な職業で就業規則なども特別な定めになっていれば問題になるかもしれませんけれど、一般的には、従業員が破産したというこの一事をもって従業員を解雇できるかというと、それは基本できないと考えて良いと思います。それから、そもそも勤務先に破産したことがバレるんじゃないかと、これも基本的にはバレません。破産したことが分かるのは、その債権者、それから弁護士、それから裁判所ぐらいの話ですから、わざわざその勤務先に連絡をするということは基本的には無いと考えて良いと思います。もちろん勤務先からお金を借りていたりすると、債権者の一人としてそこ(勤務先)に通知などが行きますので、この場合には分かることになりますけれども、この場合も破産の申立をする前に何らかの手当てをするということで対応が可能ですので、弁護士などにきちんと相談すれば、この心配もいらないということにできることも多いかと思います。

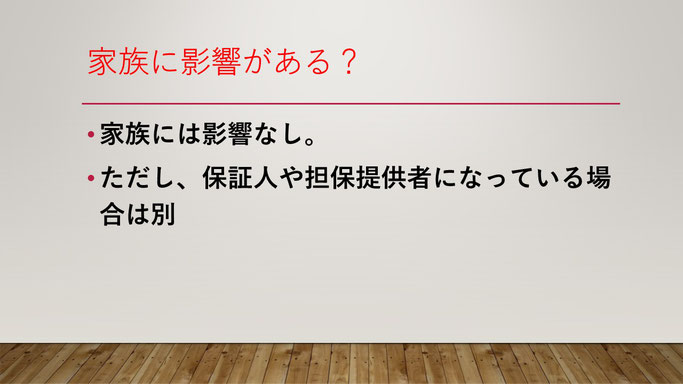

家族に影響がある?

家族に影響があるか、ということを心配する方がいますけれど、家族には影響はありません。例えばお父さんがどんなに大金持ちでも、息子さんが破産状態にあれば破産できますし、その場合にお父さんの財産が取られてしまうか、というところは”全く関係ない”ということになります。これはご夫婦の間でも基本的には同じです。

ただ、ご家族の方が保証人とか担保提供をしていると、保証した限度内でその分はお金を返さないといけないということになりますけれども、家族だからといって何か影響を受けるということは基本的にはないと考えていただいて良いと思います。

車がなくなる?

それから、車がなくなる。これは確かにそういうこともあります。

一つは、ローン残がある車は引き上げられちゃいますということです。これは破産するからというよりも、ローンが支払えないからこの分の車は引き上げられますよということがあります。

ローンがない車の場合には、価値のない、あるいは低い車、安い車は、そのまま乗っていていいということになるケースも多いです。

それから、価値のある車。たとえば売ったら100万円ぐらいしますよといったような車の場合には、破産というのはその人が持っている財産をお金に換えて債権者に分配する手続きですから、この「持ってる財産をお金に換える」ということで、車はよそに売られてしまう可能性はありますけれども、そういう場合には、例えば身内の方が買って、引き続きこの身内の方から貸してもらうといったような方法を取ることによって、この車を確保できることもあります。それから、そもそも破産をしたとしても運転免許がなくなるわけではないので、誰かから車を借りて通勤に使うといったような対策は十分可能ということになります。

賭博やFXなどが原因だと破産できない?

それから最後に、賭博とかFXとか、こういったことが原因で借金ができたような場合には破産できないんじゃないか、と誤解されてる方もいます。確かに破産に続く免責。「免責」というのは借金をチャラにするという破産とセットになったような制度の一つなんですけれども、『免責不許可事由』というのがあって、(賭博やFXなど)は借金がチャラになりませんよ、という免責不許可事由とはされていますけれども、ただこの免責不許可事由があったとしても、『裁量免責』といって、賭博という免責不許可事由があるんだけれども、裁量でもって免責される余地があります。誰の裁量かというと裁判所の裁判官の裁量です。裁判官の裁量で免責して、借金をチャラにするという制度があります。

そして多くの場合、それは破産手続中に、その債務者が見せた態度ですね。確かにこれまでは博打にたくさんお金をつぎ込んで借金までしてしまいました。しかしもう心をきちっと入れ替えて二度とこういうことはしませんといったような決意が、破産手続中の債務者の態度から見て取れれば、きちんと裁判所に誠実に説明をして誠実に対応するといったような態度が見えれば、裁判所の方でも「免責してあげましょう」といったようなことになるケースは決して少なくない、というのが私の実感です。ですので、どうせ俺の借金は賭博でできたんだから、破産という手続は取れないんだ、と勝手に判断するのではなくて、専門家に相談するなどすれば、十分に道は開けるというふうに思います。

今日ご説明したようなことのほかにも、いろんな心配事があると思います。それは結構誤解だったりとか、心配のし過ぎというケースもたくさんありますので、ぜひお近くの弁護士や専門家にご相談をされて正しい情報を得て判断していただければというふうに思います。

今日の話は以上です。