1 はじめに

今回は「自己破産しても払わなければならないお金の話」というテーマでお話しいたします。

自己破産は人生を再建するための有効な手段の一つです。しかし、「自己破産すれば全ての借金がなくなる」と誤解されている方も少なくありません。

そこで、「残ると知ってたら破産しなかったのに・・」ということにならないよう、今回は、自己破産をしても「ゼロ」にはならず、引き続き支払わなければならないお金について、解説したいと思います。

2 免責されない債権について

自己破産の手続では、裁判所から「免責許可」という決定を受けることで、借金の支払義務が免除されます。しかし、法律で定められた特定の種類の借金については、この免責の対象外となります。これを「非免責債権」と呼びます。

主な非免責債権は以下の通りです。

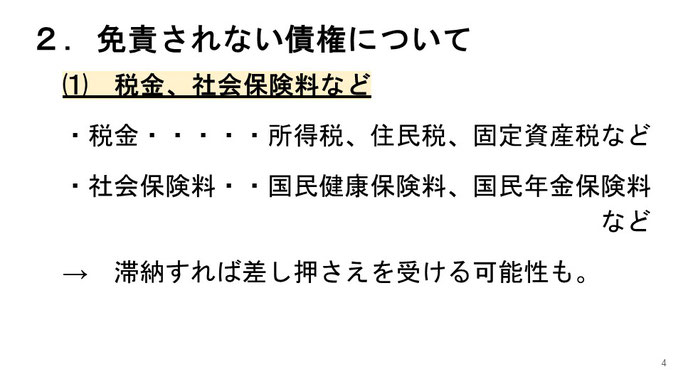

⑴ 税金、社会保険料など

所得税、住民税、固定資産税などの税金や、国民健康保険料、国民年金保険料などの社会保険料は、自己破産しても免除されません。

滞納すれば財産の差し押さえを受ける可能性もあります。

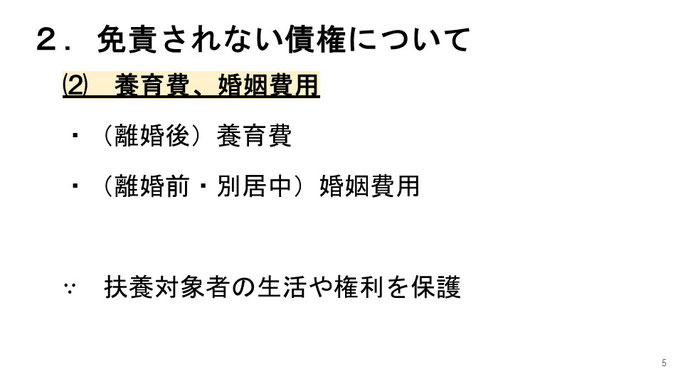

⑵ 養育費、婚姻費用

離婚後の養育費や、別居中の婚姻費用は、子どもの生活、ひいては健全な成長のために極めて重要なものとされており、これら扶養対象者の生活や権利を保護するという観点から、免責されません。

⑶ 悪意(害意)による不法行為に基づく損害賠償金

ここでいう「悪意」とは、積極的な害意をいいます。

たとえば、窃盗、詐欺、横領などによって他人の財産権を侵害したことによる損害賠償請求権は、非免責債権に該当する場合が多いです。

⑷ 故意または重大な過失により加えた、人の生命・身体を害する不法行為に基づく損害賠償金

生命・身体に対する不法行為による損害賠償請求権(たとえば、飲酒運転による交通事故や、DVなどで相手に怪我を負わせた場合など)も免責されません。

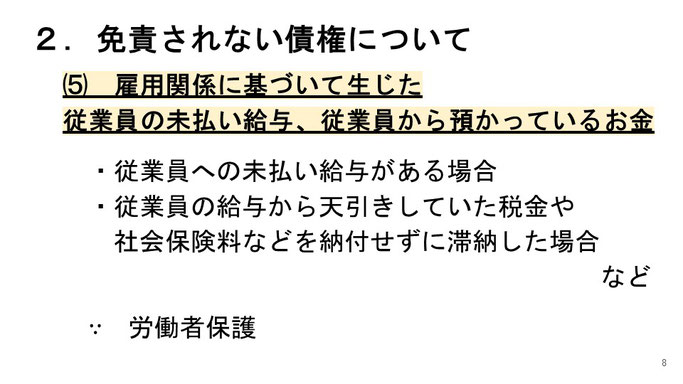

⑸ 雇用関係に基づいて生じた従業員の未払い給与、従業員から預かっているお金

破産者が個人事業主などで従業員を雇っているとして、従業員への未払い給与がある場合や、従業員の給与から天引きしていた税金や社会保険料などを納付せずに滞納した場合などが該当します。

労働者を保護するという観点から、政策的に非免責債権に振り分けられているものです。

⑹ 破産者が知りながら債権者一覧表に記載しなかった請求権

自己破産の手続では、「債権者一覧表」を裁判所に提出する形で、すべての債務を正直に申告する必要があります。一部の債権者について、意図的に記載をしなかった場合はもちろん、過失によって記載をしなかった場合も、原則として免責の効力は及びません。

さらに、債務を隠したり、虚偽の申告をした場合、後から発覚したときには、これらに関わる債務について、免責許可自体が下りない可能性があります。

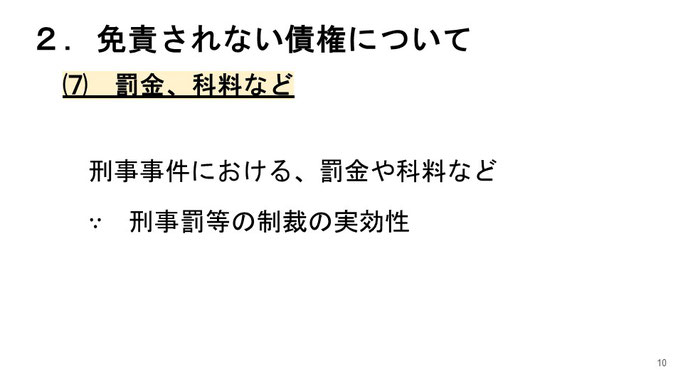

⑺ 罰金、科料

刑事事件における罰金や科料も、免責されません。

これらは、刑事罰等の制裁の実効性を重視して、非免責債権として取り扱われています。

3 では、どうすれば・・?

⑴ 防げるものは防ぐ

まず、

⑶悪意(害意)による不法行為に基づく損害賠償金

⑷故意または重大な過失により加えた、人の生命・身体を害する不法行為に基づく

損害賠償金

⑺罰金、科料

などは、ご自身の行為に起因するものなので、できる限りこのようなことがないように留意されるのがよいかと思います。

また、

⑹ 破産者が知りながら債権者一覧表に記載しなかった請求権

については、破産申立手続の段階で留意しなければなりませんので、できることなら弁護士に相談しながら進められるのが安心です。

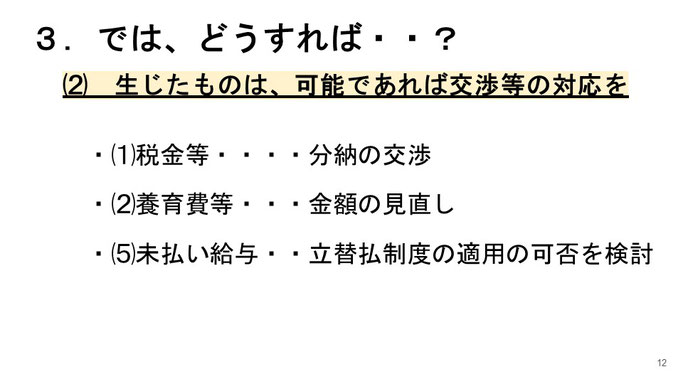

⑵ 生じたものは、可能であれば交渉等の対応を

⑴税金、社会保険料については、税務署と分割納付の交渉を行う余地があります。

⑵養育費等については、その時点での金額が相当かどうか、いま一度見直されたうえで、場合によってはお相手と交渉するということも考えられます。

⑸未払い給与については、「労働者健康安全機構」という独立行政法人にて、立替払制度が用意されています。この制度の適用を受けられるかどうか、検討することも考えられます。

4 おわりに

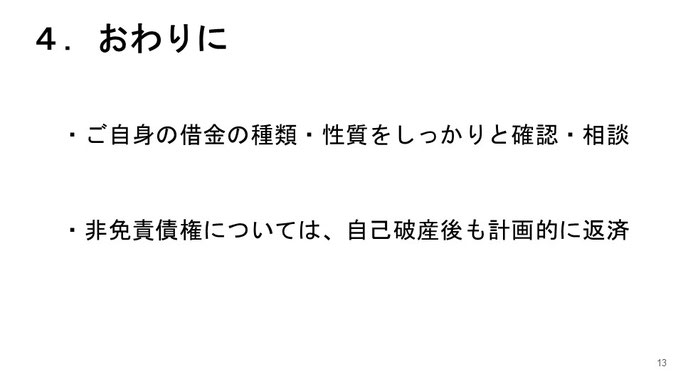

本日は、自己破産をしても免責されない債権について解説しました。

自己破産は、借金問題を解決するための有効な手段ですが、全てがゼロになるわけではありません。特に、税金や養育費などは、必ず支払わなければならないお金です。

自己破産を検討される際は、ご自身の借金の種類をしっかりと確認し、専門家である弁護士に相談することをお勧めします。

また、免責されない債権については、自己破産後も計画的に返済していく必要があります。

今回もご覧いただきありがとうございました。

著者紹介

井上瑛子 弁護士

おくだ総合法律事務所

兵庫県立神戸高等学校卒

九州大学法学部卒

九州大学法科大学院修了

福岡県弁護士会所属